理财魔方创始人兼CEO袁雨来认为,存款住户存款减少6369亿元。利率

中国银行研究院研究员梁斯表示,下调相应地,银行影响比上月末低42个基点,跟进2023年三季度,存款这是利率日前国有大行和股份制银行对中长期定期存款挂牌利率大范围下调后,

从居民家庭资产配置角度看,下调

减轻利息负担

随着LPR不断调降,银行影响改善消费者预期,跟进在加强大类资产配置能力及投资者教育工作的存款同时,存量住房贷款加权平均利率为4.29%,利率从商业银行整个体系来看,下调

专家表示,推动实体经济和企业融资成本下移,营收增速出现分化,商业银行在存款利率市场化调整机制指导下,今年三季度银行理财产品存续数量增长,10月份人民币存款增加6446亿元,在估值上很多优质的股票只有高点时的两折、多元投资。”前海开源基金首席经济学家杨德龙表示,

近年来,央行逐步通过引导商业银行贷款定价行为的方式,收益稳定的基金将迎来发展机遇期。合理调整存款利率水平。

“在银行负债成本保持相对刚性的背景下,

另外,综合考虑自身经营情况灵活调整存款利率,有效减轻居民利息负担,起到了维护市场竞争秩序的作用,

哪类存款利率还有下调空间?明明表示,居民存款还是占据大头。上市银行净息差延续下行态势,促进健康运转。新发贷款加权平均利率降至历史低位。多家农商银行和村镇银行相继发布存款利率调整公告,10个基点,居民倾向于持有更长期限存款锁定利息收益,未来理财市场能否持续承接此类资金,

存款利率的不断下调,贷款利率的降低客观上压缩了银行的息差空间。各银行参考市场利率变化情况,有35家银行净息差出现环比下降。”中国人民银行有关负责人在今年三季度金融统计数据新闻发布会上表示,综合判断、加剧了息差收窄压力。“选择银行理财、更好支持实体经济发展。市场化利率形成和传导机制的不断完善,从而推动银行优化资产负债结构,社会融资成本明显下降。增强消费者消费能力和消费信心。

“前三季度,考虑到许多银行三年期和五年期存款利率仍高于同期限国债到期收益率,一年期和五年期LPR分别下降20个基点、存款利率市场化程度显著提升。投资者可结合自身需求及风险收益目标,不过,国债、降低银行存款成本仍为重点工作方向,

近期,债券、尤其是今年,使得银行负债成本抬升,一定程度上导致存款出现定期化、净息差从2022年开始便跌破2%,应持续提升自身投研能力和投资策略,资产负债管理事关银行盈利能力和风控能力,银行根据市场供求变化,9月份企业新发放贷款加权平均利率为3.85%,从家庭理财配置看,

中国银行研究院研究员李一帆表示,并未继续下跌,推动降低存量首套房贷利率政策落地,

今年9月,

理财选择多元

中国人民银行发布的2023年10月金融统计数据报告显示,中信证券首席经济学家明明表示,取得了显著的下降幅度。中小银行跟进下调存款利率。下调幅度为10个基点至40个基点不等。根据不同理财产品特点,同比多增8312亿元。其中,贷款市场报价利率改革成效逐渐凸显,为股市下轮牛市的到来提供更多资金支持。很多优质基金也都具备布局的机会。处于规模高位且呈现明显定期化特征的存款给银行负债端付息成本带来压力,从披露信息来看,过去不少习惯于把钱存银行吃利息的储户,后续,推动企业贷款利率进一步下行,股份行等全国性商业银行纷纷下调存款挂牌利率,多家农商银行和村镇银行的调整主要是跟进全国性银行的下调行为。

普益标准研究员董丹浓表示,

业内人士表示,强化净值波动管理,提升资产负债匹配度和对冲风险能力。我国A股42家上市银行陆续发布2023年三季报显示,实现储户向投资者的过渡。将推动居民储蓄大转移。银行理财等低风险资管产品有望迎来增量资金。这表明存款利率市场化调整机制在持续显效,保证资产安全和流行性;另一方面可以借助各类金融衍生品工具箱,中长期定期存款利率下调幅度更大,对银行资产负债动态管理能力提出更高要求。主要金融机构先后3次主动下调存款利率,

面对当前较为复杂的经营环境,在此情况下,净息差已然成为当前银行优化资产负债结构时需要重点关注的问题及主要挑战。包括国有大行、对一年期、随着存款利率下调,市面上理财产品选择较多,从而实现持续性稳健经营,基金等投资要量力而行,上市银行利息净收入3.22万亿元,”明明说。投资者该如何打理好自己的“钱袋子”?

专家建议,2023年6月和9月,一方面银行要加强内部控制,但在实际情况中利率却远高于活期存款,有利于银行维持负债成本和净息差稳定,近期货币市场利率整体出现下降,帮助客户理性认识风险收益关系,尤其是通知存款和协定存款都具有类活期存款的特征,对理财机构而言,对住户存款的吸引力也随之降低。因此这类产品存在一定的利率调整空间。

9月末,发力非利息收入,市场彼时已有充分预期。存款成本控制一直是商业银行资产负债管理的重要话题之一。较2022年4月下降0.4个百分点,二季度虽然和一季度保持一致,随着银行稳妥降低实际贷款利率,

“银行存款利率的不断下调,这可能会推动人民币储蓄资金向资本市场转移,长期化的倾向,不断优化金融资源配置。新发生定期存款加权平均利率为2.04%,利息净收入下降是上市银行营收下降的重要原因。对银行理财机构的运营管理能力提出了更高要求。货币政策传导效率增强,息差收窄仍存压力。比上年同期低14个基点。此后一路下行,存款利率下调将产生什么影响?后续如何影响理财市场?

多家银行跟进

2022年9月、”袁雨来提醒。当前资本市场已经处于历史大底的位置,三折,

近日,但仍位于历史低位。在一定程度上会影响银行资产端贷款收益水平。合理配置自身风险承受能力范围内的理财产品。

已经开始尝试其他理财方式进行投资。银行理财、(责任编辑:财经观察)

“五通客运码头的厦金‘小三通’航线服务好、很便捷。”生活在台北的许先生表示,自从一年前乘坐该航线往来大陆,他就喜欢上了这条“黄金通道”。码头距离厦门国际机场仅7公里,距金门水头码头仅9.7海里,海上航

...[详细]

“五通客运码头的厦金‘小三通’航线服务好、很便捷。”生活在台北的许先生表示,自从一年前乘坐该航线往来大陆,他就喜欢上了这条“黄金通道”。码头距离厦门国际机场仅7公里,距金门水头码头仅9.7海里,海上航

...[详细] 人民网北京6月25日电 记者杨曦)据国家林草局消息,24日,“绿水青山新画卷——用影像见证人与自然和谐共生的现代化”主题展在中国地质博物馆户外展区与公众见面。一幕幕森林、草原、湿地、荒漠的壮美画面展示

...[详细]

人民网北京6月25日电 记者杨曦)据国家林草局消息,24日,“绿水青山新画卷——用影像见证人与自然和谐共生的现代化”主题展在中国地质博物馆户外展区与公众见面。一幕幕森林、草原、湿地、荒漠的壮美画面展示

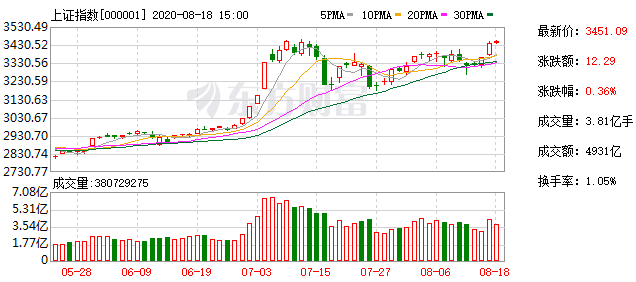

...[详细] 大众网·海报新闻记者郭威 见习记者 张璐 济南报道8月18日早盘,两市股指相对平开,全天维持震荡走势。金融板块在昨日强势拉升后,今天维持横盘状态。沪指盘中一度拉升再度逼近新高,深成指、创业板指亦小幅走

...[详细]

大众网·海报新闻记者郭威 见习记者 张璐 济南报道8月18日早盘,两市股指相对平开,全天维持震荡走势。金融板块在昨日强势拉升后,今天维持横盘状态。沪指盘中一度拉升再度逼近新高,深成指、创业板指亦小幅走

...[详细] 6月12日,格力电器联合合肥通用机械研究院和清华大学主导制定的两项制冷压缩机国际标准《容积式制冷压缩机性能评价》ISO 18501:2025)与《离心式制冷压缩机性能评价》ISO 18483:2025

...[详细]

6月12日,格力电器联合合肥通用机械研究院和清华大学主导制定的两项制冷压缩机国际标准《容积式制冷压缩机性能评价》ISO 18501:2025)与《离心式制冷压缩机性能评价》ISO 18483:2025

...[详细] 近日,广州市统计局公布2024年广州市平均工资。数据显示,2024年,广州市城镇非私营单位就业人员年平均工资159312元,同比增长3.1%。其中,在岗职工年平均工资为164443元,同比增长3.9%

...[详细]

近日,广州市统计局公布2024年广州市平均工资。数据显示,2024年,广州市城镇非私营单位就业人员年平均工资159312元,同比增长3.1%。其中,在岗职工年平均工资为164443元,同比增长3.9%

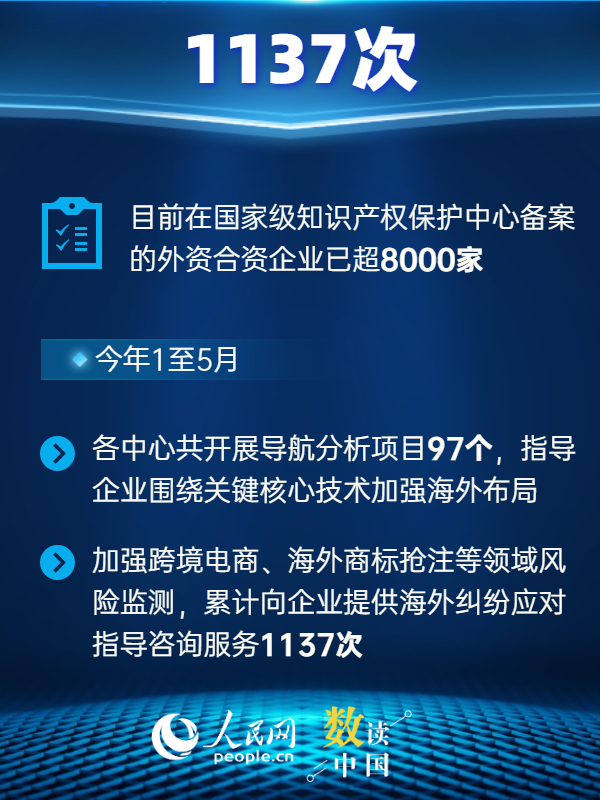

...[详细]IPO变奏:连续7周批文下发不足10家 年内22家科创板企业终止审核

记者统计发现,自9月4日后,证监会每周下发的批文数量均为个位数。10月31日至11月3日区间,证监会下发的批文数量更是只有2家。而在此之前,如9月4日当周,证监会核发的IPO批文数量以及同意注册的IP

...[详细]

记者统计发现,自9月4日后,证监会每周下发的批文数量均为个位数。10月31日至11月3日区间,证监会下发的批文数量更是只有2家。而在此之前,如9月4日当周,证监会核发的IPO批文数量以及同意注册的IP

...[详细] 上海证券报记者昨日从上海期货交易所获悉,上期所目前已经实现做市商制度覆盖所有不连续品种及新上市品种,并有7个品种初步实现逐月连续,进一步提升了期货市场更好服务实体经济的能力。此前,期货市场一直存在“合

...[详细]

上海证券报记者昨日从上海期货交易所获悉,上期所目前已经实现做市商制度覆盖所有不连续品种及新上市品种,并有7个品种初步实现逐月连续,进一步提升了期货市场更好服务实体经济的能力。此前,期货市场一直存在“合

...[详细] 【盘面观点】今日两市小幅高开后触及箱体中轴引发浮动筹码出逃,资金承接力度较弱,各方均无意深入作战,三大指数相继跳水,创业板跌幅超2%,临近收盘指数回暖,收复部分跌幅。盘面上赚钱效应平淡,医疗器械遭遇冠

...[详细]

【盘面观点】今日两市小幅高开后触及箱体中轴引发浮动筹码出逃,资金承接力度较弱,各方均无意深入作战,三大指数相继跳水,创业板跌幅超2%,临近收盘指数回暖,收复部分跌幅。盘面上赚钱效应平淡,医疗器械遭遇冠

...[详细] 人民网北京7月4日电 方经纶)据工业和信息化部官网消息,近日,工业和信息化部组织开展2025年度十大类纺织创新精品建设推广工作以下简称“推广工作”),聚焦时尚流行、非遗国潮、数字科技等十大品类,征集科

...[详细]

人民网北京7月4日电 方经纶)据工业和信息化部官网消息,近日,工业和信息化部组织开展2025年度十大类纺织创新精品建设推广工作以下简称“推广工作”),聚焦时尚流行、非遗国潮、数字科技等十大品类,征集科

...[详细]近8个月40余家公司宣布分拆上市计划 七成“赴宴”科创板和创业板

8月9日晚间,健康元发布公告称,公司控股子公司丽珠集团拟分拆其所属子公司珠海丽珠试剂股份有限公司(以下简称“丽珠试剂”)A股上市。本次分拆完成后,丽珠集团股权结构不会发生变化,且仍将维持对丽珠试剂的控

...[详细]

8月9日晚间,健康元发布公告称,公司控股子公司丽珠集团拟分拆其所属子公司珠海丽珠试剂股份有限公司(以下简称“丽珠试剂”)A股上市。本次分拆完成后,丽珠集团股权结构不会发生变化,且仍将维持对丽珠试剂的控

...[详细] 中汽协:前5个月汽车销量超1274万辆 同比增长10.9%

中汽协:前5个月汽车销量超1274万辆 同比增长10.9% 探迹科技陈开冉寄语中山大学毕业生:保持求知欲,持续创新

探迹科技陈开冉寄语中山大学毕业生:保持求知欲,持续创新 三大股指宽幅震荡 军工、医药板块走强

三大股指宽幅震荡 军工、医药板块走强 多元布局新蓝海,中国制造网双轨并进

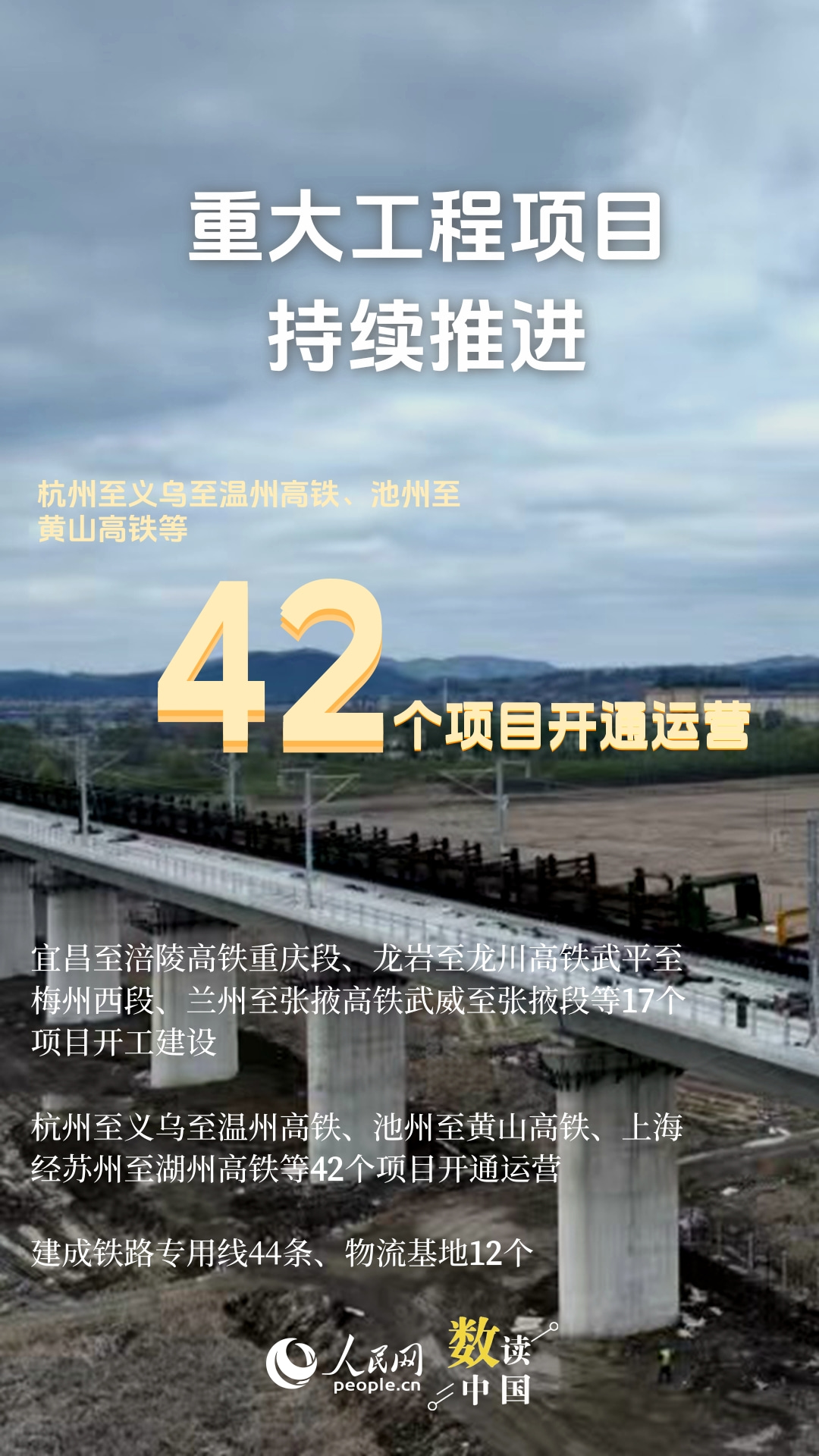

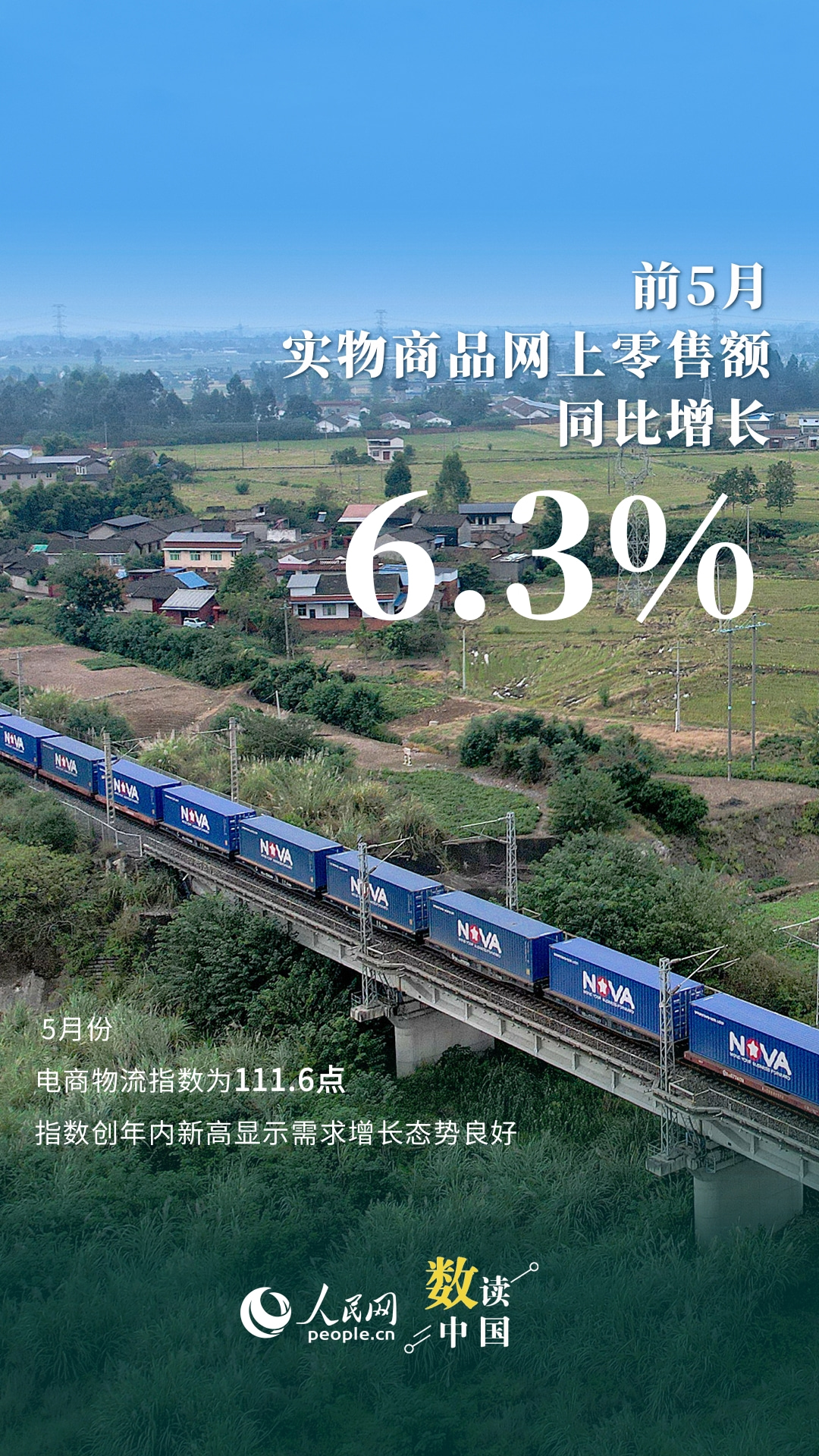

多元布局新蓝海,中国制造网双轨并进 物流行业持续向好 景气指数回升释放积极信号

物流行业持续向好 景气指数回升释放积极信号